经济评论不是想当然

宏观经济分析是非常复杂的,是无法用简单几个指标就能解释清楚的,不可知的就不要强行解释,通过表面物价数据观测经济无异于盲人摸象,对经济数据的评论并不是想当然。

大样本的客观性

对经济的评价不是一个人主观感知或臆想得到的,任何个体的直觉都是没有代表性的。笔者见过很多收入满足缴纳个人所得税门槛但抱怨近年“物价上涨过快”的朋友,如果要和他们直接解释我们2023-2024年的物价并没有发生显著变化是很困难的,因为不能指望他们去跟踪这些月度的经济数据,而且他们经常抱怨中国统计局数据造假或注水,大部分人对物价的直观感受停留在菜市场和超市中,这种对物价的认知方式是很偏颇的。

这里不想用西方那套繁杂的经济学理论去解释,对于个体的感知,由于不是每个人都能拥有着相似的收入和消费结构和偏好,每个商品背后的价格形成方式都不同。

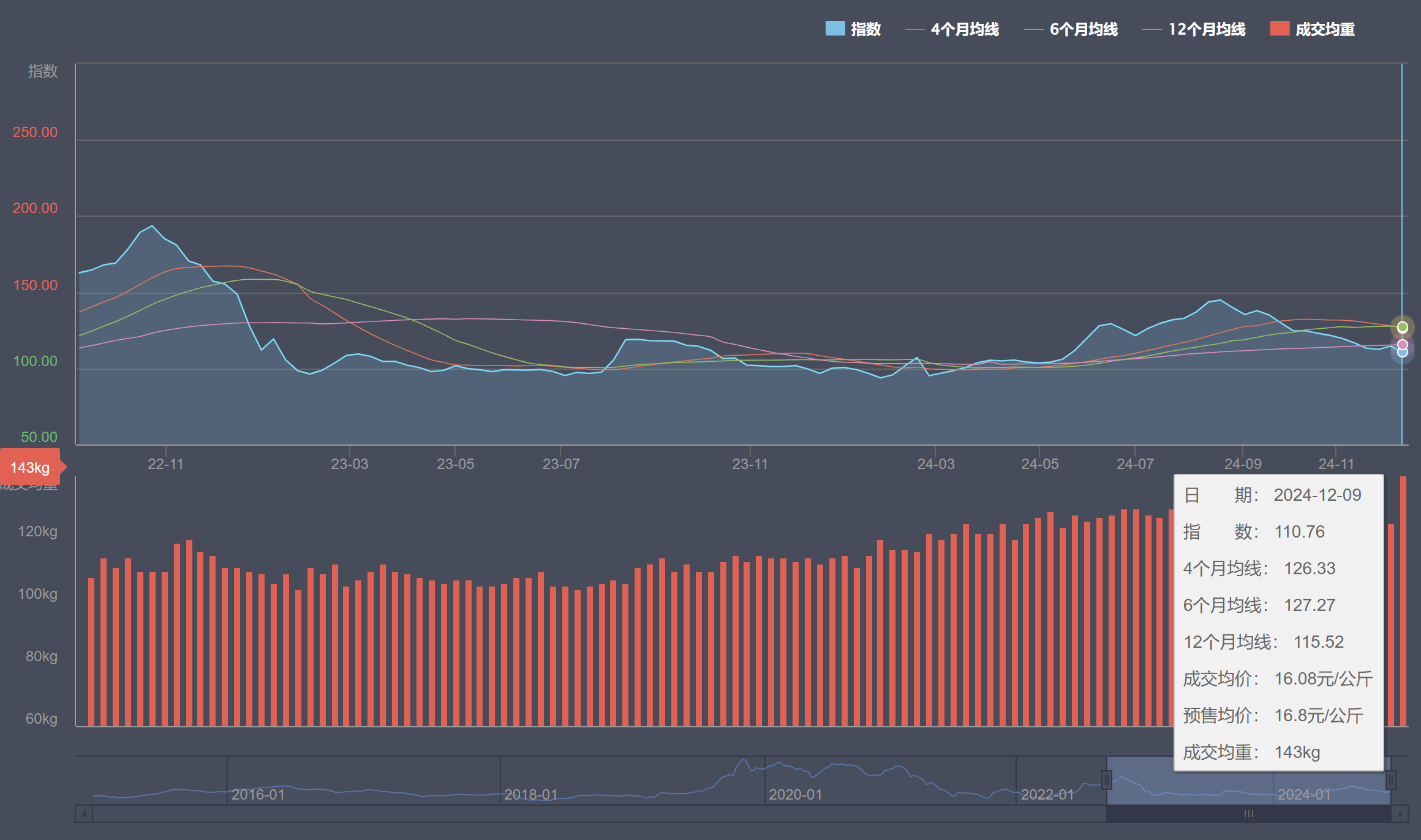

就拿很多人逛菜市场观察物价的情况说明,例如猪肉价格就存在生猪的“价高伤民,价贱伤农”现象,传导到消费者的价格还包括生猪二次育肥、压栏惜售等厂商非理性行为,加上猪粮比较高,就会存在猪肉价格居高不下的情况。

数据来源:国家生猪市场

2023年猪周期失灵,到2024年初母猪存栏数量减少,养殖企业内卷大洗牌,生猪价格迎来短暂的上涨行情,我们当然可以认为这是猪周期触底回暖的体现,但这轮猪周期上涨阶段的持续时间太短了,第四季度还没过完就跌破12个月均线。对于财经媒体而言,很容易就描述成是供大于求,这实际上是个小学生就能描述出来的现象。

问题是现在是有效需求不足造成的猪肉需求下降吗?还是养殖大厂对未来看多未来物价,母猪存栏数量上涨导致供给过多造成的;又或是豆粕、玉米价格等饲料下降导致猪粮比被动上涨,厂商为维持利润空间继续卷价格和产量;这背后是厂商之家的产量博弈,他们对明年初的预期又是什么?还包括大型养殖户的土地、生猪专项补贴的变化影响。不论如何,总体生猪养殖成本确实是有显著下降的,因存栏母猪数量上涨,猪肉供给确实是同比显著增加的。

至于媒体常说的"猪肉价格下降反映中国有效需求不足引发通缩危机“,大部分人都没有养殖从业的经验,外行就只能从行业研究的种种理论方法去猜测,就像是在盲人摸象,猪肉价格背后涉及到的自变量太多,究竟是不是“有效需求”的问题,这是没办法给出准确答案的,也可能是不可知的。

因此,经济数据的统计就需要从众多数据中形成有一个国家或地区普遍性的指标,例如消费者物价指数必然包含衣食住行,抽样范围包括从大农村到大都市,通过大样本数据去了解当下是很有必要的。

统计数据造假和修正

经济数据固然存在粉饰现象,但这些都是技术性的,如刁钻的统计口径。一个国家必然会维护其信誉和经济数据的有用性(用于政策制定参考),不至于伪造出没有任何依据的数据,大家可以理解成是上市公司为了讨好股东和投资者,做出了更精致的数据呈现在业绩会PPT上,所以本质上是对市场和大众做持续的预期管理。

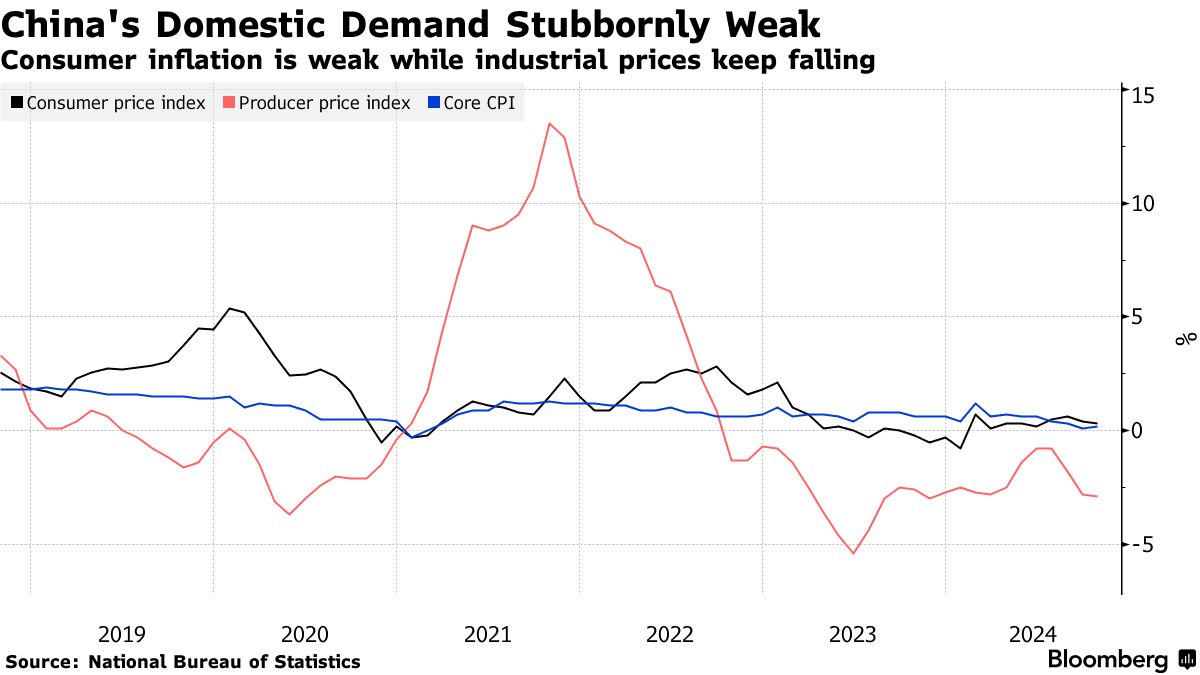

我是不会再对CPI等月度经济数据发表明确的意见了。首先,CPI为正不一定意味着脱离通缩,一个国家只要存在技术和人口等生产要素累计增加的情况,就存在内生性的通缩倾向,至于其自然通缩率是多少,这很难测量,所以一般认为CPI在大于1-1.5%才能排除通缩的可能,不过这也是后话了,我们可以通过观察PMI、工业发电量、运输货运量等先行经济数据早就可以观察经济形式的变化,物价只不过是结果和现象,没必要过度解读物价变化。

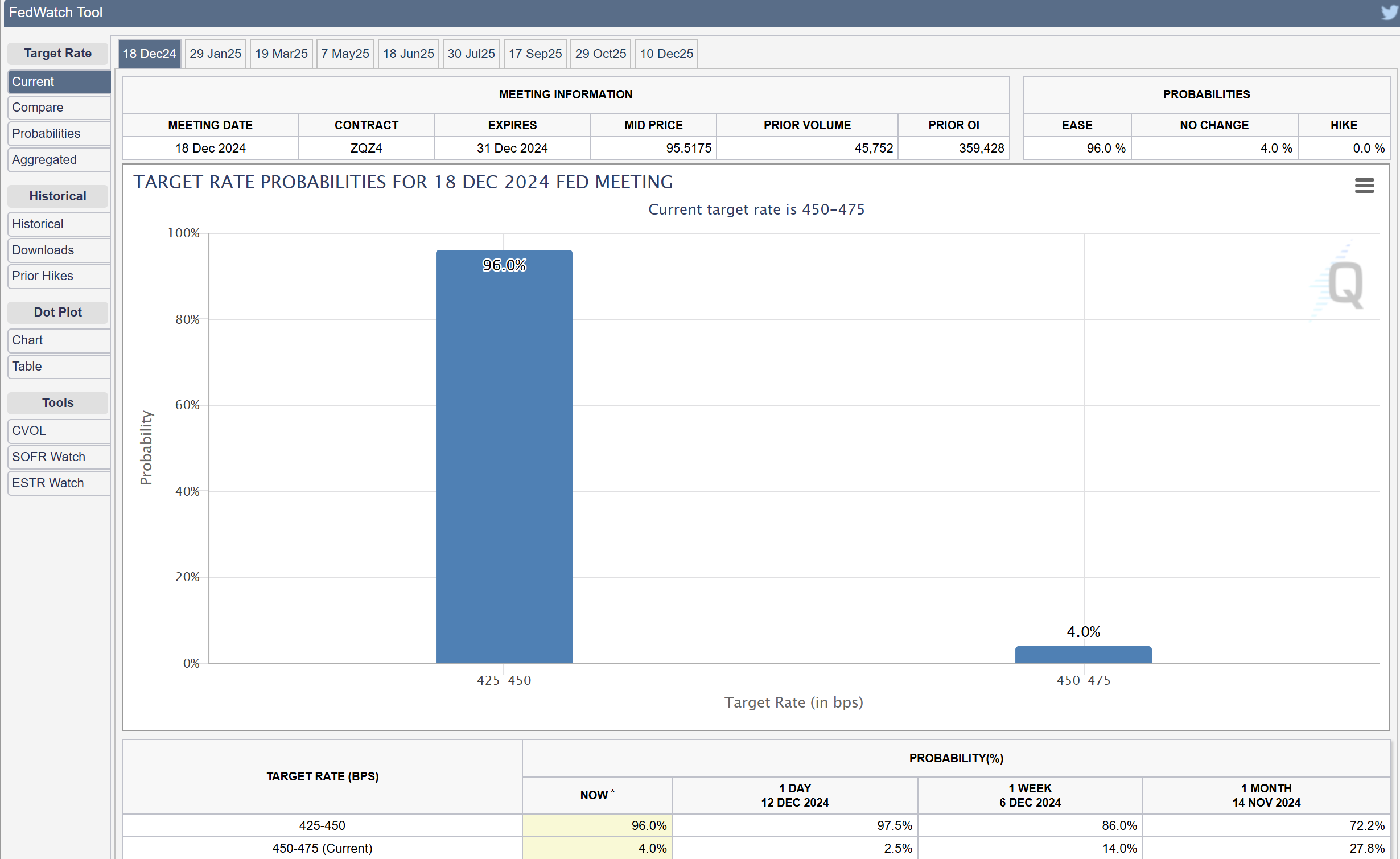

2024年,市场总是纠结那0.2-0.5%左右变动的CPI同比增长率进行过度解读,例如截止至2024年11月,美国核心CPI连续三个月同比增长3.3%,领取失业金人数相比上期没有显著增加。芝加哥期货交易所的美联储利率观察器(基于利率期货期权的报价)告诉我们,三天后降息的概率“高达100%”,降息50BP的概率只有4%。

数据来源:CME Group

交易员只能通过市场交易的结果去思考其原因,那美联储的决策不受市场影响吗?这也不太可能的,甚至是市场交易结果成了反身性悖论,例如当前市场提前反应了未来对经济增长的超预期,标普500和纳斯达克的估值都处于有史以来的最高水平,金融宽松反而使得美联储大幅降息压力很大。

财经媒体总是在给无法解释的现实情况找各种理由和借口。不降息就解释为“美联储认为川普关税政策2.0将不可避免加剧通胀,川普未来很可能干预美联储的决策,所以现在不适合降息“,降息50BP就解读为“基于历史多次预防性降息和即将再次触发萨姆定律,美国陷入衰退硬着陆可能性增加”。对于美联储而言,既然市场提前交易预期,基于这样的自反性,联储也许只能降息25BP了。事实上外界是很难预测美联储议息当天各位主席的决策过程,只能事后看会议纪要和点阵图复盘。

市场提前交易降息预期,权益类资产估值水涨船高,推动AI和加密货币泡沫,金融危机风险加剧,那么美联储是否应该大幅降息?不降息,当下财政政策刺激的边际效益递减,中小企业融资成本居高不下,失业情况可能被低估,等待的是萨姆法则自我预言实现。

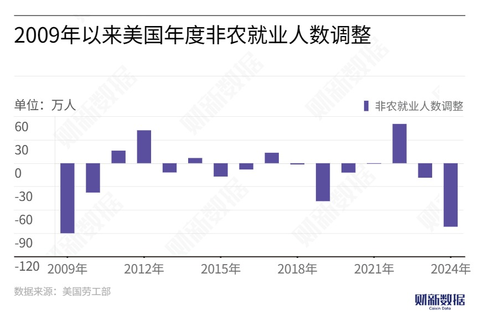

今年处于在种种不确定的现实与市场预期中摇摆,不靠谱的经济数据让经济学家们失去了指南针。2024年8月21日,美国劳工统计局修订了非农就业数据——在2023年4月至2024年3月统计周期内,美国新增就业岗位比之前预估的减少了81.8万个。金融危机以来美国劳工局最大幅度下修就业数据,那么美国实际的就业情况究竟如何?各大媒体又开始生产“小作文”,究竟是美联储的预期管理,还是数据统计的技术性偏差纠正,我认为这也是不可知的。期间内美国劳工局8月未能按时披露关键的非农就业修正数据,却把最新的数据提供给来电查询的记者,却没有及时在官网和数据库上更新。总之,8月美国劳工局有较大幅度的数据修正和“技术故障”,不论是经济数据还是市场预期都存在非常离谱的不确定性。

我们最终还是想得知美联储的降息路径,但我们没必要非要对如此重大不确定事项进行下注,我的意思是没有下重注的必要,也没必要去纠结是否降息或降息多少BP的事情。有的事物过于宏观,以至于我们没有足够多的依据和理论去预测。

很多人抱怨中国的通缩现象,但问题是物价是通缩的现象和结果,CPI为负不意味着未来的经济基本面就是非常负面的。对于物价指数这类滞后性指标,很多人看着倒后镜开车,我们要弄清楚PPI下跌的原因:一是中国近年来的供给侧改革和产业政策,对光伏、新能源、芯片等行业进行大规模补贴,扭曲市场价格,厂商过量生产,最终库存积压而国内消费无法消化这部分库存,行业就进入了某种程度的周期回落,加上这些新兴行业的规模经济造成生产成本下降,过度竞争下导致价格断崖下跌,逐渐淘汰落后产能;二是中国推动产业转型,相对落后的产业转移至海外,导致国内对部分工业品的需求下降;三是大规模投资和负债拉动经济增长的发展模式逐渐到达尾声,部分周期性行业如房地产、建材、化工行业正步入寒冬,而消费型社会增长模式尚不成熟。我们应该深入了解每项经济指标背后的组成及其形成原因,而不是对着指标表面数值进行点评。

至于CPI,它能够维持稳定是再好不过的,关键在于是否形成通缩螺旋,这个时候应该去看规模以上企业利润情况、社融、M2、M1、固定资产投资的增长情况,如果多个指标几乎同时指向通缩,那么这样的答案是有一定说服力的。

关于财经媒体总是过度解读那CPI同比增长0.3%左右波动的影响,我们知道假设检验中“统计不显著”不是有效的信息,经济数据这里边包括了部分权重较高的商品短期的周期性波动。有时候我们可以反思下,我们是否过于依赖央行和统计局公布的月度数据,也许我们也没必要月度经济数据的小波动感到大惊小怪。

只有对统计局和人民银行公布的数据进行深入研究和长期跟踪,方能对当前经济形势形成初步认识。

有时候不评价是一种智慧。

刁钻的数据口径

一个劳动力要成为统计意义的失业人口需要同时满足:

- 在调查参考周内没有工作;

- 在调查时点前3个月内找过工作;

- 如果有一份合适工作,能够在2周内立即开始工作;

- 在调查期内,没有为取得劳动报酬或经营收入从事了1小时及以上工作(国际劳工组织统一标准);

- 不包括没有报酬或付费实习

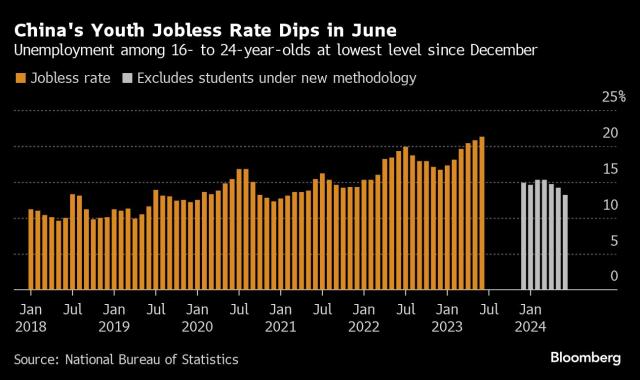

青年失业人口还必须是非在校学生。

中国统计局2023年中旬停更青年失业率,2024年初修改统计口径,统计局认为在校学生的主要任务是学习,而不是兼职工作。这里就想反问,难道过去公布的青年失业率的数据样本是同时包括在校寻找兼职和毕业后寻找工作的青年吗?如果是真的,以往的统计数据中就包括大约5%的在校生是找不到兼职而失业的。

美国和欧盟调查青年失业率的数据样本都包含正在上学但同时积极寻找工作的人,实际上正在上学和找工作这两件事是不冲突的,我国教育部为此还发明了《全国普通高等学校毕业生就业协议书》,加上中国本科从头到毕业需要4年,比大部分国家完成bachelor学位所需时间要长,大四这一年一般被认为是用来准备未来升学、求职。统计局刻意把青年失业率变窄,让它失去参考价值和国家间的可比性。换句话说,新口径的青年失业率是用来统计“毕业即失业”+“想躺平但躺不平”的青年比例。

很多聪明的网友还发现GDP的同比增速居然是错的,那是因为名义GDP的现值是用当前物价计算,而GDP同比增长衡量的是真实GDP的增速,也就是用不变价计算,不变价增加值采用固定基期方法计算,目前每5年更换一次基期,2021年至2025年不变价增加值的基期是2020年。

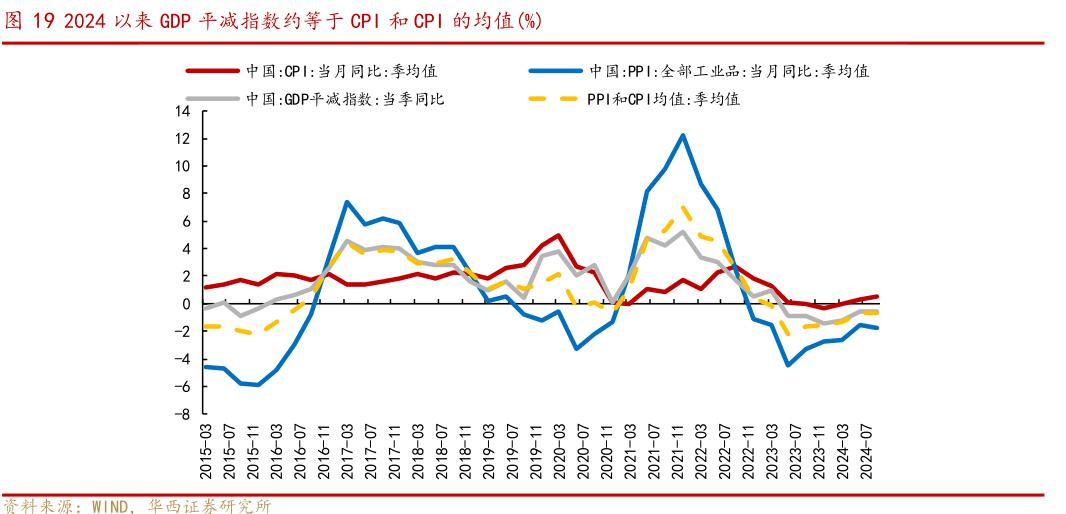

笔者认为观察真实GDP是否完成5%增长目标是没有任何实质性作用的,大部分人应该是希望广义上的经济增长和繁荣而不是单纯产量上的增加,所以还需要考虑通胀或通缩的情况,应该看GDP缩减指数(现价GDP/不变价GDP),它反映的是这些货物和服务的总体价格变动幅度,主要用于分析价格总水平的变化,是最宏观、最综合的价格指数指标,这样放长看就不需要去纠结容易出技术性错误的月度CPI数据。

如果非要在国际上进行比较,那也不应该用人民币或美元作为单位,需要剔除通胀、汇率等因素,购买力平价人均GDP是更好的指标。

2023年的按购买力平价 (PPP)计算的人均 GDP(现价国际元)是24,569.3国际元,较2022年同比增长9.15%,世界银行认为中高等收入国家的数值是在23,126.4和64,011.8之间,这是因为单位变成2023年现价国际元,大部分发达国家饱受高通胀的侵蚀,人民币的购买力被动上涨。如果单位变成2017年不变价国际元,那2023年平价购买力人均GDP增长5.35%;若以2020年的物价作为基期,全年人均国内生产总值89358元,比上年增长5.4%。如果人们了解各项经济数据的统计口径和采样方法,就不会觉得经济数据注水或造假了。

数据来源:World Bank

每个人都可以开自媒体频道,向大众解读各种经济数据,同时不需要承担任何言论过失的责任。要警惕的是,不要低估宏观经济分析的复杂性,不是通过观察几个经济指标的走势或个体直观感受就能解释并预测宏观经济走势,并以此为依据在市场下注。

参考资料

关于完善分年龄组调查失业率有关情况的说明.https://www.stats.gov.cn/sj/zxfb/202401/t20240117_1946641.html

调查失业率的计算方法.https://www.stats.gov.cn/zs/tjws/zytjzbqs/tcsyl/202411/t20241115_1957491.html

五、国民经济核算(16).https://www.stats.gov.cn/hd/cjwtjd/202302/t20230207_1902278.html

2023年四季度和全年国内生产总值初步核算结果.https://www.stats.gov.cn/sj/zxfb/202401/t20240118_1946691.html

Last Updated: December 25, 2024

CC BY-NC-SA 4.0