美国的通胀悖论:扩大的蓄水池和债务

用R语言工具变量回归分析得到,80年代后美国通胀和货币供应量并不呈正相关,通胀和不断累积的债务相关,用凯恩斯AD-AS模型解释通胀。

前言

自 20 世纪 90 年代以来,美国等发达国家进入了债务驱动的经济增长,人们普遍认为超高的货币发行量和较低的通货膨胀率并存,被称为“通货膨胀悖论”,但在这之前布雷顿森林体系 1944-1971 年中,货币供应量与通货膨胀呈正相关,在 80 年代的滞涨期亦是如此。

理论

马克思的货币需求理论:

M=商品流通必要的货币量, P=商品价格,Q=商品供应量,V=货币流通速度。

马克思认为商品价格是由其价值决定的,货币速度在短期是稳定的,而商品流通必要的货币量是由社会商品的价值总量决定的。

费雪交换公式

M=商品流通必要的货币量,V=货币流通速度,P=商品价格,T=商品交易量。

T 受劳动力和自然资源等非货币因素限制,T 在短期是稳定的,V 受支付习惯等社会习俗和制度约束,V 在短期也是稳定的,P 的变化由 M 决定。

剑桥方程式

M=货币总需求,k=现金财富占总财富的比例,P=价格水平,Y=实际收入。

剑桥方程式考虑了交易货币需求和储存需求,因此 M 由 k 和 P 决定,k 在短期是稳定的,也是得到一样的结论,P 的变化由 M 决定。

凯恩斯的流动性偏好理论

凯恩斯将货币分为交易动机、预防动机和投机动机:

M1 是由交易动机和预防动机引起的货币需求,是收入(y)的递增函数。

M2 是由投机引起的货币需求,是利率(i)的递减函数。

现代货币数量理论

Md/P=实际货币需求,Yp=永久收入,w=资产/收入,rm=货币预期名义收益率,rb=债券预期名义收益率,re=股票预期名义收益率,=预期价格变化率,u=影响货币效用的其他非收入变量。

从货币的影响因素来看,大部分因素是受社会生产力和制度因素影响,长期不会引起大的变化,而利率、物价波动率对货币需求函数的影响是非常有限的。

20 世纪主流经济学(指凯恩斯经济学和新古典经济学)都认为 M2 和 CPI 是正相关的。

80 年代的通胀率得到缓解后 CPI 和 M2 之间的相关性却消失了,90 年代以来美国的“失踪货币”(指 M2 增长但并不导致通胀)有所增加,中国自 2008 年四万亿计划后,2009-2013 年出现了温和的通胀。

解释

主要解释有以下:

- 货币流通速度变慢。但理论上电子支付的流行会提高资本流动速度,存货周转率增长,个人贷款增加

- 过剩的货币没有进入实体经济,而是流向资本市场和海外,在 2021 年美联储放水导致“无处安放的货币”创造出加密货币繁荣。

- 伯南克认为金融创新改变了金融流动性的概念和内在逻辑。

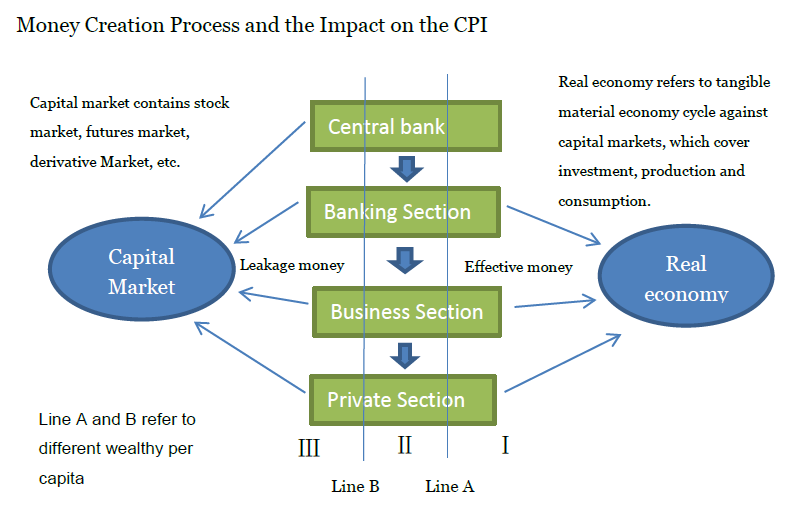

- 货币的创造分为两个方面:央行提供的基础货币和商业银行创造的流通货币,但大部分资金进入了资本市场(如下图),从而无法进入到有形物质的经济循环。

既然确定存在“无效货币供应”,那么结合以下公式:

V 和 T 不论在短期还是长期都很稳定,受生产力水平和市场制度等非货币因素影响,所以 V 和 T 对作用很小。

总而言之,货币的消失意味着越来越大比例的新增货币并不从事经济生产,而是以资本的形式储存起来,而美国从中国等发展中国家进口大量的低价消费品,压低了 CPI,1980 年以来美国进口占家庭消费支出超过 15%,从中国进口占总进口比例直到 2023 年都保持增长,但影响系数也说明不是决定性因素。

在“相对富裕”的国家,通胀不是一种货币现象,而是财富分配的现象,多余的货币流向其他国家都会导致其他国家陷入通货膨胀,而取消量化宽松不应该只是取决于 CPI(据说美联储在 2022-2023 年的加息计划都是在观测 CPI 一滞后指标,而不是原油价格等市场预期反应),加息在对抗通胀作为低效的货币政策(AD-AS 模型需要紧缩的财政政策),它真的值得吗?

检验

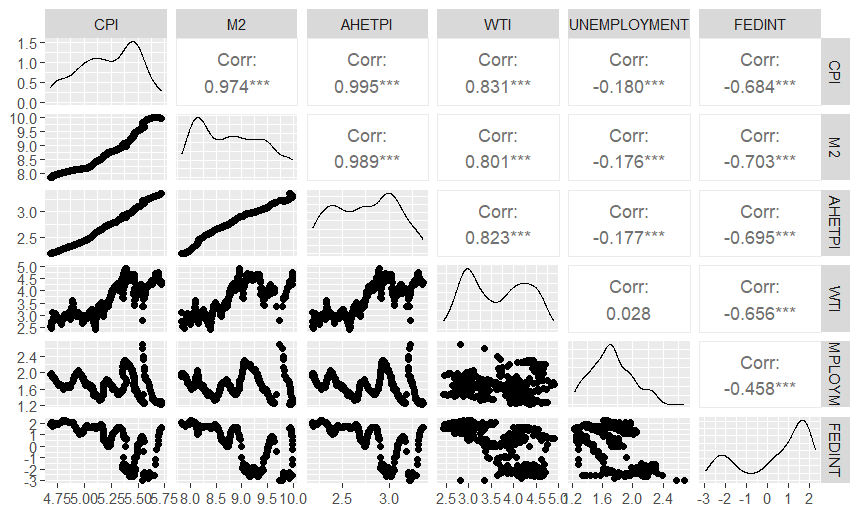

从美联储官网下载 CPI、M2、工资指数、WTI 价格、失业率、联邦基金利率在 1986 年 1 月 1 日-2023 年 7 月的月数据。使用 R 语言进行回归分析:

library(GGally)

log(df[, -which(names(df) == "DATE")]) %>%

as.data.frame() %>%

GGally::ggpairs()其中,M2、工资、WTI 价格的相关性都在 0.8 以上且在 99%的置信区间。

CPI、M2、工资指数、WTI 价格、失业率被视为是外生性变量,而联邦基金存在互为因果内生性问题,固在回归模型中剔除。

lm1 = lm(log(CPI) ~ log(M2) ,data = df)

summary(lm1)Call:

lm(formula = log(CPI) ~ log(M2), data = df)

Residuals:

Min 1Q Median 3Q Max

-0.15254 -0.02941 0.02258 0.04664 0.09026

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 1.547232 0.040340 38.35 <2e-16 ***

log(M2) 0.418771 0.004575 91.53 <2e-16 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 0.06062 on 449 degrees of freedom

Multiple R-squared: 0.9491, Adjusted R-squared: 0.949

F-statistic: 8377 on 1 and 449 DF, p-value: < 2.2e-16

如果只放进单一的自变量会造成遗漏变量偏差。

lm2 = lm(log(CPI) ~ log(M2) + log(AHETPI) + log(WTI) + log(UNEMPLOYMENT) ,data = df)

summary(lm2)在加入其他自变量后,ln(M2)的系数变成负数(-0.2086),符合以上的理论解释,不断增长的债务和即将进入资本市场的无效流通货币。ln 工资指数的系数是 1.1922,这符合现实的情况,在通胀面前,工资上涨经常超越通胀。

Call:

lm(formula = log(CPI) ~ log(M2) + log(AHETPI) + log(WTI) + log(UNEMPLOYMENT),

data = df)

Residuals:

Min 1Q Median 3Q Max

-0.051130 -0.012912 -0.000373 0.011794 0.033810

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 3.767586 0.034950 107.800 < 2e-16 ***

log(M2) -0.208627 0.009407 -22.177 < 2e-16 ***

log(AHETPI) 1.192169 0.019014 62.699 < 2e-16 ***

log(WTI) 0.009635 0.002390 4.031 6.53e-05 ***

log(UNEMPLOYMENT) -0.009613 0.003351 -2.868 0.00432 **

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 0.01779 on 446 degrees of freedom

Multiple R-squared: 0.9956, Adjusted R-squared: 0.9956

F-statistic: 2.55e+04 on 4 and 446 DF, p-value: < 2.2e-16

这和以往的观测相似,推动通胀的是工资水平的上涨,往往伴随着价格/工资螺旋(Price/wage Spiral),工资上涨会增加可支配收入,从而增加对商品的需求并导致价格上涨。价格上涨增加了对更高工资的需求,这导致更高的生产成本和进一步的价格上涨压力,从而形成螺旋式价格上升。工薪阶层为保持以往一致的购买力,税后工资的增长超越通胀。

考虑到菲利普斯曲线,名义工资率的变化率与失业率呈负相关关系,低工资变化率与低失业率不能并存,高工资变化率与高失业率不能并存。菲利普斯曲线揭示了通胀与失业缺口之间的关系:

- 工资粘性,工资在短期内不会立即调整到市场均衡水平。这意味着,即使失业率下降,雇主可能不会立即提高工资,从而导致劳动力市场上的工资压力。这种工资粘性可以导致通货膨胀率上升。

- 供应链成本推动通胀,当成本上升,如工资成本,企业可能会将这些成本转嫁给消费者,导致价格上涨。因此,工资水平的变化可以直接影响通货膨胀率。

认为存在反馈效应可能导致工资和失业率之间的内生性问题,将失业率作为工具变量解决工资的内生性问题。

iv1 = ivreg(log(CPI) ~ log(M2)+ log(WTI) +log(AHETPI) |log(M2)+ log(WTI)+ log(UNEMPLOYMENT) ,data = df)

summary(iv1)考虑劳动市场缺口造成的工资变化后,ln 工资指数的系数从 1.1922 上涨到 1.6139,M2 负相关性合理。

Call:

ivreg(formula = log(CPI) ~ log(M2) + log(WTI) + log(AHETPI) |

log(M2) + log(WTI) + log(UNEMPLOYMENT), data = df)

Residuals:

Min 1Q Median 3Q Max

-0.069206 -0.022475 0.005865 0.020465 0.048247

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 4.436192 0.350425 12.659 < 2e-16 ***

log(M2) -0.410475 0.102275 -4.013 7.02e-05 ***

log(WTI) -0.009605 0.009238 -1.040 0.299

log(AHETPI) 1.613875 0.211172 7.642 1.31e-13 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 0.02577 on 447 degrees of freedom

Multiple R-Squared: 0.9908, Adjusted R-squared: 0.9908

Wald test: 1.558e+04 on 3 and 447 DF, p-value: < 2.2e-16

最后使用 Ridge Regression 处理潜在的多重共线性问题,在有偏估计回归方法在平方误差的基础上增加正则项, 通过确定的值可以使得在方差和偏差之间达到平衡。

lr1 = linearRidge(log(CPI) ~ log(M2) + log(AHETPI) + log(WTI) + log(UNEMPLOYMENT) ,data = df,lambda="automatic")

summary(lr1)Call:

linearRidge(formula = log(CPI) ~ log(M2) + log(AHETPI) + log(WTI) +

log(UNEMPLOYMENT), data = df, lambda = "automatic")

Coefficients:

Estimate Scaled estimate Std. Error (scaled) t value (scaled) Pr(>|t|)

(Intercept) 3.70110 NA NA NA NA

log(M2) -0.18888 -2.50269 0.11917 21.001 < 2e-16 ***

log(AHETPI) 1.15157 8.00074 0.12625 63.372 < 2e-16 ***

log(WTI) 0.01124 0.15677 0.03327 4.712 2.46e-06 ***

log(UNEMPLOYMENT) -0.01039 -0.05900 0.01909 3.091 0.00199 **

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Ridge parameter: 0.000498328, chosen automatically, computed using 2 PCs

Degrees of freedom: model 3.948 , variance 3.899 , residual 3.998

结论是显而易见的,M2 的增长率不再能作为预测通胀的指标,这也是为什么能观察到 M3(包含资本市场的货币)和通胀的相关性,应该着重于工资指数的上涨,以及非农就业数据的变化。

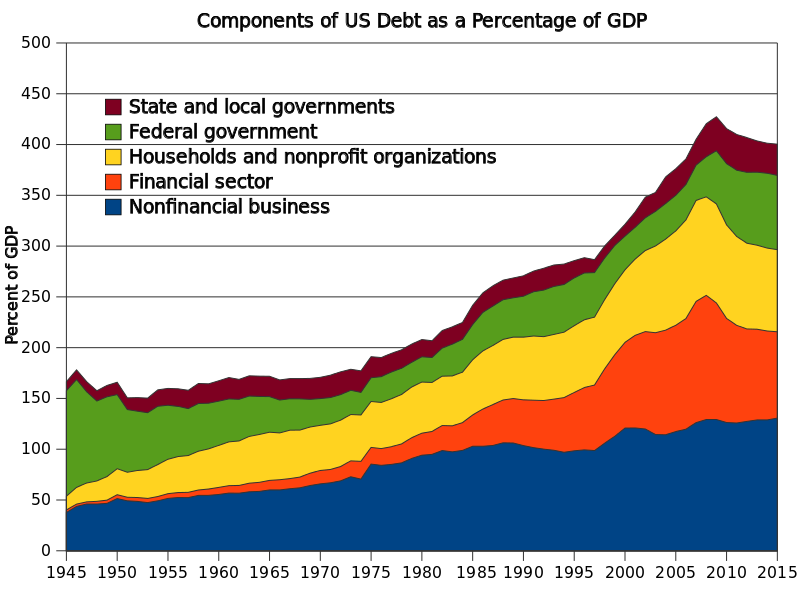

债务

美国的繁荣以巨额债务延续,而大部分债务却投入到资本市场内。

既然 M2 和 CPI 的关系在金本位时期是存在的,说明货币数量主义是没错的,但巨大的货币供应量却投入到非实体经济部门,货币就像是消失了,尤其是 2021 年的 Defi Summer,无处安放的货币竟然找加密货币作为蓄水池,但确信的是,只要没发生明斯基时刻且美联储的货币工具仍有效,继续增长从中国进口大量廉价商品的数量,就难以出现真正的恶性通胀。

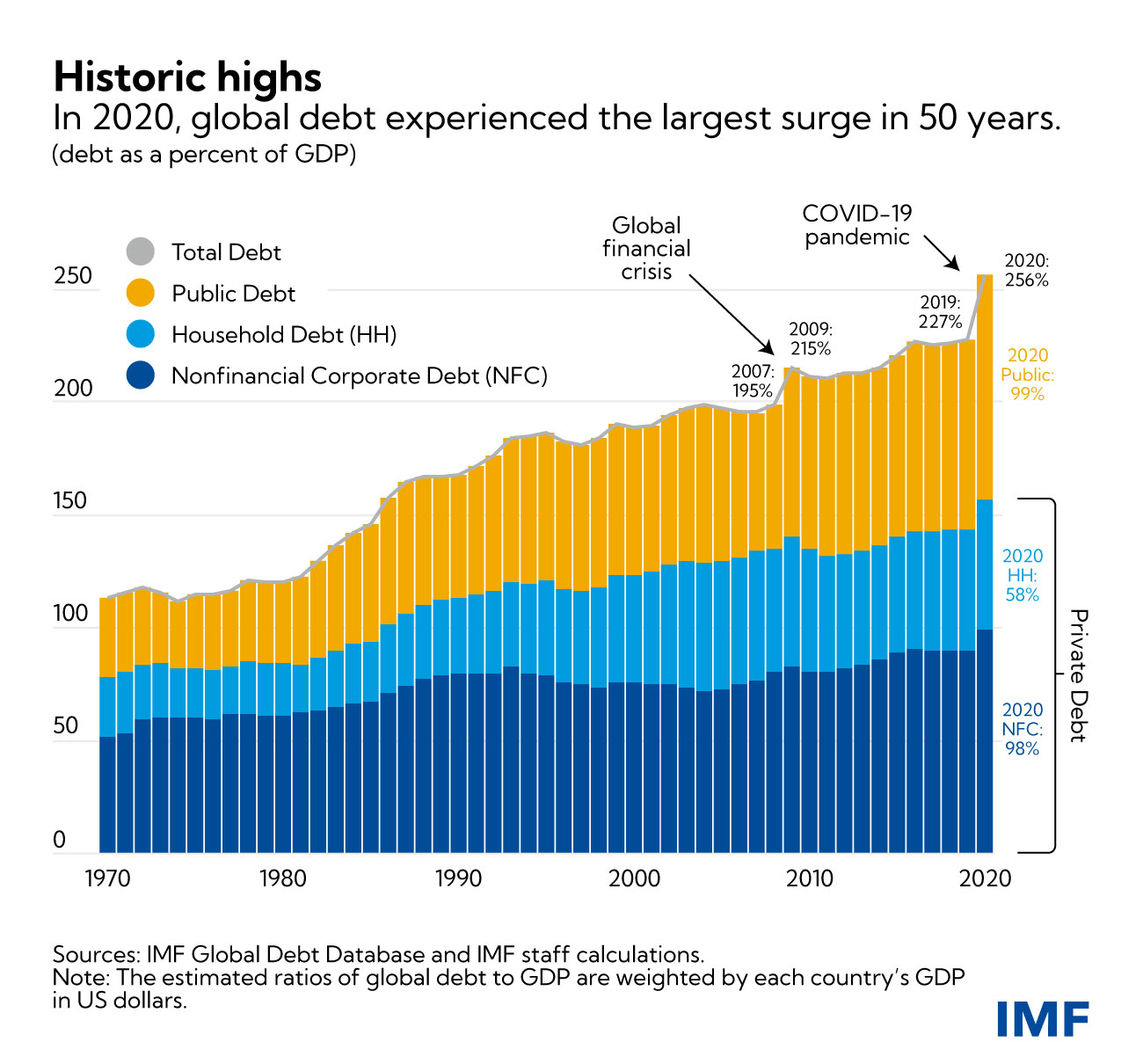

COVID-19 导致全球债务新高,据坊间消息,美国抗疫公共卫生部门就 2020 年一年就花了 10%的 GDP,这大大推动了 AD 曲线,后面会详细谈到。

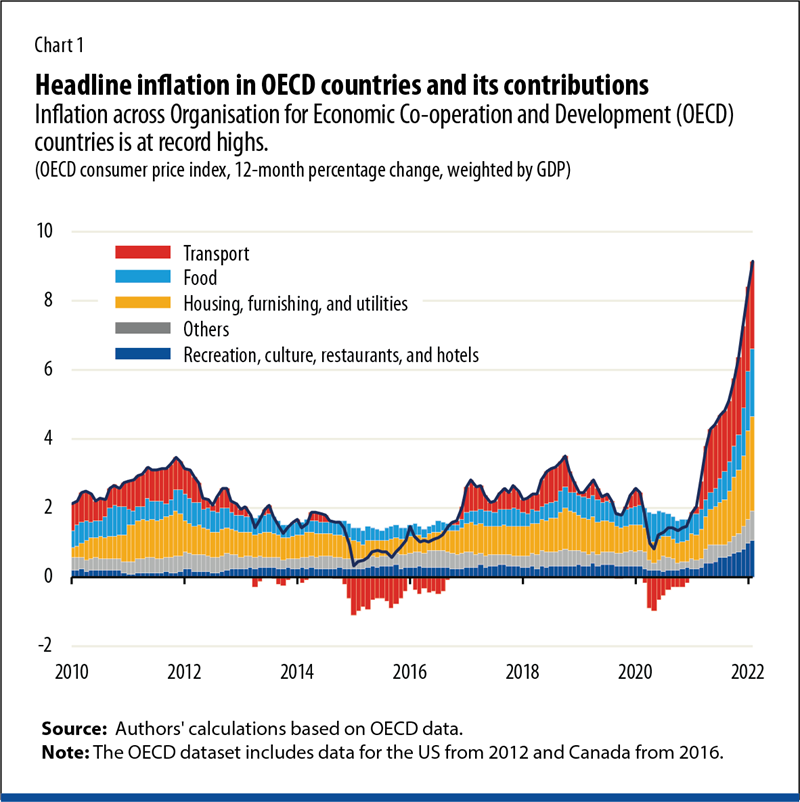

通胀成因

一、供应链瓶颈方面,全球供应链受到了疫情的双重冲击。初期,封锁和人员流动限制导致供应链中断,导致短期供应短缺。然而,随着经济复苏推动需求上升,特别是耐用品需求大幅增加,出现了各种供应链瓶颈。最近的评估显示,原材料、中间制成品和货运领域受到最严重的瓶颈影响。这些瓶颈是否持续存在尚不确定,但海运货物所需的时间仍然接近历史高位,这表明持续的压力可能会持续数月。

二、需求方面,疫情导致消费者购买方式发生显著变化,重点转向商品支出,导致近期通胀上升,主要集中在耐用品上,而服务业通胀上涨较小。这种需求模式转变可能在流行病活跃阶段持续存在,但在考虑到大流行对社会的长期影响后,部分需求可能继续从服务向商品转移。例如,如果更多人继续在家工作,需求模式可能会有所变化。尽管这种需求向商品的趋势在全球范围内普遍存在,但不同国家的影响程度可能有所不同。

三、总量刺激和疫后复苏方面,全球宣布了大规模财政措施来对抗疫情,其中包括发达经济体的强有力支持。美国单独推出了 1.9 万亿美元的救援计划。一些观察家担心,大规模财政刺激和宽松的货币政策将导致高持续通胀。家庭正在逐渐用尽他们在疫情期间积累的储蓄,这导致总需求强劲增长,经济复苏超过预期。央行的应对措施将决定强劲的总需求是否能够持续,这仍然是一个备受争议的问题。

四、劳动力供应方面,疫情对劳动力市场产生持续干扰,甚至在疫情爆发两年后仍然存在。一些国家的劳动力供应参与率仍低于疫情前水平,尤其是美国受到的影响较大,参与率下降约 1.5%。关于这种冲击是否会持续存在,观点不一。一项最近的研究指出,即使在乐观的 COVID-19 情景下,大部分就业缺口可能会继续存在,这可能会加大通胀压力。

五、俄罗斯入侵乌克兰对能源和食品供应造成了冲击,导致全球能源和食品价格上涨,这将意味着全球通胀上升。俄罗斯和乌克兰是主要的大宗商品出口国,战争和制裁导致全球价格飙升,尤其是石油和天然气。食品价格也上涨,特别是小麦价格创历史新高,因为乌克兰和俄罗斯占全球小麦出口的 30%。这些影响将导致通胀持续时间比预期更长,对于低收入国家和新兴市场来说,影响可能更加严重,因为食品和能源在这些国家的消费中所占比例更高,高达 50%。

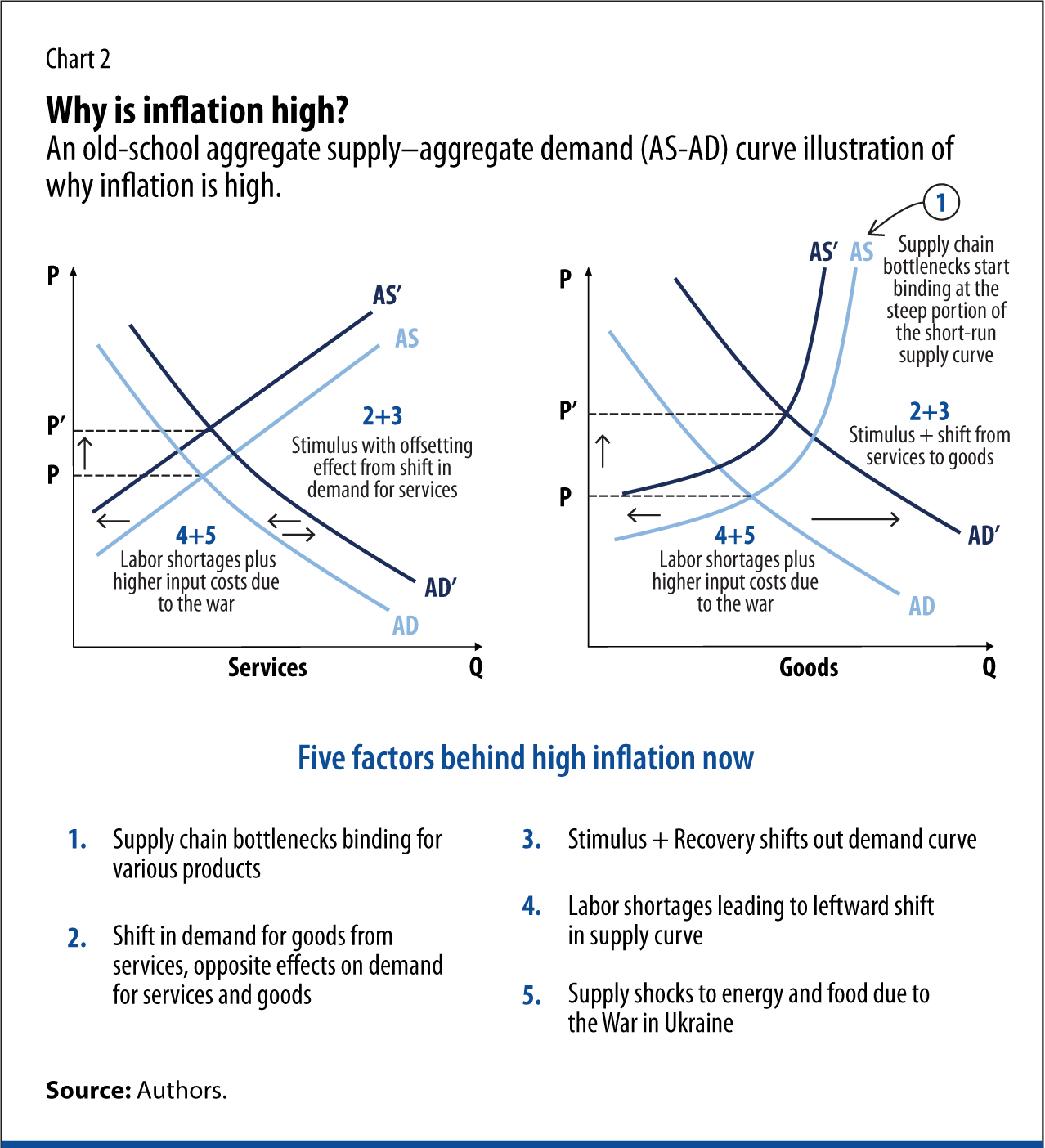

AD-AS 模型

在 AD-AS 模型中,通货膨胀的四个驱动因素对商品市场和服务市场的影响分别进行了描述。首先,随着经济沿着商品市场短期供应曲线的陡峭部分移动,供应链瓶颈开始显现。其次,商品偏好的转变导致商品市场的 AD 曲线右移,服务市场的 AD 曲线左移。第三,强有力的财政刺激导致两个市场的 AD 曲线右移。第四,随着投入成本上升,劳动力供应以及大宗商品和食品价格的冲击导致两个市场的 AS 曲线左移。

参考

Agarwal, R., & Kimball, M. (2022, April 12). The Future of Inflation Part I: Will Inflation Remain High? IMF. https://www.imf.org/en/Publications/fandd/issues/2022/03/Future-of-inflation-partI-Agarwal-kimball

Cao, T. (2015). Paradox of inflation: the study on correlation between money supply and inflation in new era. Asu.edu. https://keep.lib.asu.edu/items/153592

CC BY-NC-SA 4.0